آربیتراژ در فارکس یک استراتژی معاملاتی است که به معاملهگران این امکان را میدهد تا از اختلاف قیمت در بازارهای مختلف بهرهبرداری کنند. این روش به سرعت نیاز به تحلیل دقیق و اجرای درست دارد تا از سود ناشی از نوسانات قیمت استفاده شود. برای درک کامل فرآیند آربیتراژ و نحوه استفاده بهینه از آن در بازار فارکس، پیشنهاد میکنیم ادامه مقاله را مطالعه کنید.

آربیتراژ در فارکس چیست؟

آربیتراژ در فارکس یک استراتژی معاملاتی است که از تفاوت همزمان قیمت یک جفت ارز در بازارهای مختلف جهانی سود میبرد. این استراتژی شامل خرید یک جفت ارز در بازاری که قیمت آن پایینتر است و همزمان فروش همان جفت ارز در بازاری دیگر با قیمت بالاتر است. بهاینترتیب معاملهگر از اختلاف قیمت در بازارهای مختلف سود کسب میکند.در واقع، استراتژی آربیتراژ از تفاوت قیمت و ناکارآمدیهای موجود در بازار ارز بهره میبرد.

در استراتژی آربیتراژ در فارکس، یک معاملهگر با بازکردن موقعیتهای مختلف (برای یک جفت ارز واحد) با بروکرهای مختلف که قیمتهای متفاوتی را ارائه میدهند، سود کسب میکند. معاملهگران چنین موقعیتهایی را با این انتظار باز میکنند که در نهایت قیمت جفت ارز در میان هر دو بروکر به هم نزدیک شود و پیشاز آن، آنها بتوانند از این واگرایی قیمت سود کسب کنند.

بنابراین، اگر یک بروکر قیمت ۱.۲ را برای USD/EUR و بروکر دیگری قیمت ۱.۳ را برای USD/EUR ارائه دهد، معاملهگر یک موقعیت خرید با بروکر شماره ۱ و یک موقعیت فروش با بروکر شماره ۲ باز میکند تا سودی معادل ۰.۱ دلار کسب کند. زمانی که موقعیتهای بزرگی بهشکل مشابه باز میشوند، سودها هم افزایش مییابد.

البته آربیتراژ در فارکس نیازمند سرعت و دقت بالایی است؛ زیرا این فرصتهای قیمتی معمولاً برای مدت کوتاهی پدیدار میشوند. معاملهگران حرفهای با استفاده از نرمافزارهای پیشرفته و دسترسی سریع به بازارها، این فرصتها را شناسایی و از آنها سود میبرند. استراتژی آربیتراژ در فارکس یکی از کمریسکترین استراتژیهای معاملاتی محسوب میشود؛ زیرا ریسک نوسان قیمت را به حداقل میرساند.

آموزش انواع استراتژی معاملاتی فارکس

آربیتراژ در فارکس چگونه کار میکند؟

بازار فارکس غیرمتمرکز است و نرخگذاری جفت ارزها در مکانهای مختلف معاملاتی ممکن است متفاوت باشد. در یک کشور خاص، کارگزاران معمولاً یک قیمت یکسان ارائه میدهند؛ بنابراین برای اجرای استراتژی آربیتراژ، باید در دو کشور با پلتفرم معاملاتی مستقل موقعیت باز کنید. معاملهگر آربیتراژ با خرید در پایینترین و فروش در بالاترین قیمت، از این اختلاف نرخ سود کسب میکند.

بهعنوان مثال، فرض کنید شما یک معاملهگر بریتانیایی هستید که در لندن جفت ارز EUR/JPY را معامله میکنید. در اینجا، این جفت ارز توسط یک بانک مستقر در لندن با نرخ ۱۲۰.۲ نرخگذاری شده است؛ اما همین جفت ارز توسط یک بانک مستقر در توکیو ژاپن با نرخ ۱۲۰.۴ نرخگذاری شده است.

اگر به نرخهای بازار فارکس در لندن و توکیو دسترسی داشته باشید، میتوانید جفت ارز را در لندن خریداری کرده و در توکیو با قیمت آنجا بفروشید. این کار به شما سودی معادل ۰.۲ دلار بهازای هر واحد میدهد. زمانی که قیمتها به همگرا شوند، با بستن هر دو موقعیت، در توکیو ۰.۱ واحد ضرر و در لندن ۰.۳ واحد سود کسب خواهید کرد، که در مجموع سودی معادل ۰.۲ واحد بهازای هر واحد EUR/JPY نصیب شما میشود.

انواع استراتژی آربیتراژ در فارکس

انواع استراتژیهای معاملاتی آربیتراژ در فارکس شامل موارد زیر هستند:

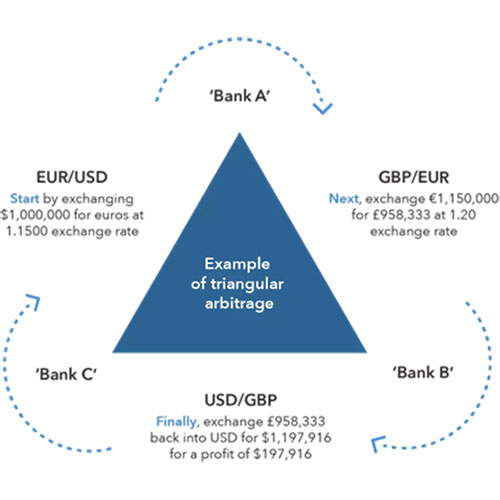

آربیتراژ مثلثی (Triangular Arbitrage)

استراتژی آربیتراژ مثلثی به معامله تفاوت قیمت بین سه جفت ارز خارجی مختلف اشاره دارد. این استراتژی براساس این اصل اساسی کار میکند که زمانی که دو ارز در برابر یک ارز سوم معامله میشوند و نرخ تبادل آنها همگام یا یکسان نیست، منجر به سود میشود. در واقع، آربیتراژ مثلثی شامل یک معاملهگر ارزی است که سه جفت ارز را در سه بانک مختلف با امید کسب سود از طریق تفاوت در قیمتهای ارائهشده، مبادله میکند.

این استراتژی درصورتیکه همه ارزها در یک بانک مبادله شوند، کار نخواهد کرد؛ زیرا یک بانک باید سیستم قیمتگذاری کارآمدی داشته باشد تا از هرگونه فرصت آربیتراژی جلوگیری کند.

بهعنوان مثال، سه جفت ارز پرمعامله در بازار یورو/دلار، یورو/پوند و پوند/دلار را درنظر بگیرید. نرخ تبادل یورو/دلار در بانک الف درحالحاضر ۱.۱۵۰۰، برای یورو/پوند در بانک ب، ۱.۲۰۰۰ و برای پوند/دلار در بانک ج، نرخ تبادل ۱.۲۵۰۰ است.

تصویر زیر فرایندی را که یک معاملهگر برای انجام یک معامله آربیتراژ مثلثی ارزی طی میکند، نشان میدهد.

در این سناریو، یک معاملهگر میتواند موارد زیر را انجام دهد:

- ۱ میلیون دلار را در بانک الف برای دریافت ۱،۱۵۰،۰۰۰ یورو (۱ میلیون دلار ضربدر نرخ تبادل ۱.۱۵۰۰) مبادله کند.

- ۱،۱۵۰،۰۰۰ یورو را در بانک ب برای دریافت ۹۵۸،۳۳۳ پوند (۱،۱۵۰،۰۰۰ تقسیم بر نرخ تبادل ۱.۲۰۰۰ یورو/دلار) مبادله کند.

- ۹۵۸،۳۳۳ پوند را در بانک ج برای دریافت ۱،۱۹۷،۹۱۶ دلار (۹۵۸،۳۳۳ ضربدر نرخ تبادل ۱.۲۵۰۰ دلار/پوند) مبادله کند.

- این کار باعث میشود معاملهگر با سود ۱۹۷،۹۱۶ دلار (۱،۱۹۷،۹۱۶ دلار منهای ۱ میلیون دلار اولیه) باقی بماند.

مثال بالا یک نمونه اغراقشده است که برای نشاندادن فرایندی که معاملهگران با استفاده از استراتژی آربیتراژ مثلثی از تفاوت نرخهای تبادل ارز بهره میبرند، طراحی شده است. این مثال هزینههای تراکنش احتمالی ناشی از انتقال سه باره ارزها در یک استراتژی آربیتراژ مثلثی را درنظر نمیگیرد.

آربیتراژ آماری (Statistical Arbitrage)

این استراتژی با هدف سودبردن از همگرایی قیمتهای جفت ارزها انجام میشود. در این استراتژی، معاملهگر جفت ارزهای عملکرد بهتر را بهعنوان یک پرتفوی و جفت ارزهای عملکرد ضعیفتر را بهعنوان پرتفوی دوم ترکیب میکند. سپس موقعیت کوتاه برای جفت ارزهای عملکرد بهتر و موقعیت بلند برای جفت ارزهای عملکرد ضعیفتر ایجاد میکند.

این کار با فرض اینکه ارزش پرتفوی اول (عملکرد بهتر) نسبت به پرتفوی دوم (عملکرد ضعیفتر) همبستگی بالایی دارد، انجام میشود. با گذشت زمان، قیمت هر دو سبد بهسمت میانگین همگرا میشود و به معاملهگر در کسب سود کمک میکند.

آربیتراژ نقدی و آتی (Spot Future Arbitrage)

استراتژی معاملاتی آربیتراژ نقدی-آتی بهمعنای ایجاد موقعیتهای همزمان در یک جفت ارز هم در بازار نقدی و هم در بازار آتی است. این کار با انتظار کسب سود از هر دو بازار انجام میشود.

بهعنوان مثال، اگر USD/EUR در بازار نقدی ۱.۲ و در بازار آتی ۱.۴ باشد، شما ارز را در بازار نقدی خریداری و در بازار آتی میفروشید تا از تفاوت قیمت جفت ارز سود کنید. ازآنجاکه قیمتها در بازار آتی پساز مدتی منقضی میشوند، این تفاوت قیمت ریسکآزاد میشود.

آربیتراژ دو ارزی (Two-currency arbitrage)

این استراتژی شامل استفاده از اختلاف نرخ دو جفت ارز بهجای تفاوت قیمت بین دو ارز در یک جفت ارز است. در اکثر موارد، آربیتراژ ارزی شامل معامله همان دو ارز با دو بروکر مختلف است تا از هرگونه اختلاف قیمت بهره برده شود.

بهعنوان مثال، فرض کنید دو بانک مختلف (بانک الف و بانک ب) نرخهای متفاوتی را برای جفت ارز یورو/دلار آمریکا تعیین کردهاند:

- بانک الف یورو را به نرخ ۱.۶۱۰۰ دلار میخرد و به نرخ ۱.۶۲۰۰ دلار میفروشد.

- بانک ب یورو را به نرخ ۱.۶۳۰۰ دلار میخرد و به نرخ ۱.۶۴۰۰ دلار میفروشد.

در این مثال، یک معاملهگر میتواند یورو را از بانک الف که به نرخ ۱.۶۲۰۰ دلار میفروشد، خریداری کند و سپس بلافاصله آن یوروها را به بانک ب که به نرخ ۱.۶۳۰۰ دلار میخرد، بفروشد. اگر معاملهگر این کار را با سرمایه اولیه ۱۰۰ هزار دلار انجام دهد، میتواند سود خالص هزار دلار کسب کند.

بااینحال، معاملهگر باید پساز مشاهده این اختلاف قیمت سریعاً عمل کند؛ زیرا بهمحض اینکه چند معاملهگر متوجه آن شوند، نیروهای عرضه و تقاضا باعث میشود بانکها قیمتهای خود را تنظیم کنند و فرصت آربیتراژ از بین میرود.

آربیتراژ بهره پوششیافته (Covered interest arbitrage)

آربیتراژ بهره پوششیافته یک استراتژی معاملاتی است که در آن یک معاملهگر میتواند از تفاوت نرخ بهره بین دو ارز بهره ببرد. او این کار را با استفاده از یک قرارداد آتی برای کنترل ریسک انجام میدهد.

قرارداد آتی به معاملهگر این امکان را میدهد که نرخ تبادل ارز را در آینده تثبیت کند؛ درحالیکه همزمان در زمان حال ارز را با قیمت نقدی خریداری میکند.

در یک استراتژی آربیتراژ بهره پوششیافته برای جفت ارز یورو/دلار، یک معاملهگر میتواند موارد زیر را انجام دهد:

- با یک مقدار مشخص از دلارهای آمریکا شروع کند.

- متوجه شود که نرخ بهره در منطقه یورو از نرخ بهره در آمریکا مطلوبتر است.

- دلارها را با قیمت نقدی به یورو تبدیل کند و در منطقه یورو سرمایهگذاری کند. همزمان یک قرارداد آتی با نرخ تبادل ثابت یورو/دلار برای پوشش ریسک نوسانات نرخ ارز در طول دوره سرمایهگذاری ترتیب دهد.

- پرداختهای سود نرخ بهره یورو را دریافت کند.

- یوروهای خود را با نرخ تبادل تضمینشده توسط قرارداد آتی به دلار تبدیل کند.

برای توضیح بیشتر آربیتراژ بهره پوششیافته، یک مثال گامبهگام از نحوه عملکرد آن ارائه میشود:

- فرض کنید معاملهگر با ۳ میلیون دلار شروع کند.

- او شناسایی میکند که یورو درحالحاضر در مقایسه با نرخ بهره ۳.۴ درصدی دلار، نرخ بهره ۴.۸ درصد دارد.

- ۳ میلیون دلار را با نرخ تبادل ۱.۲۸۹۰ به ۲،۳۲۷،۳۸۵ یورو تبدیل میکند.

- برای محافظت در برابر ریسک نرخ ارز، یک قرارداد آتی برای یک سال با نرخ تبادل قفلشده ۱.۲۸۴۵ یورو/دلار میگیرد.

- ۲،۳۲۷،۳۸۵ یورو را با نرخ بهره ۴.۸ درصد برای یک سال سرمایهگذاری میکند تا ۱۱۱،۷۱۴ یورو از پرداختهای سود دریافت کند که مجموع آن ۲،۴۳۹،۰۹۹ یورو میشود.

- این مبلغ را با نرخ تضمینشده توسط قرارداد آتی (۱.۲۸۴۵) به ۳،۱۳۳،۰۲۲ دلار تبدیل میکند. این مقدار بیشتر از ۳،۱۰۲،۰۰۰ دلاری است که اگر بهجای آن در دلار آمریکا با نرخ ۳.۴ درصد سرمایهگذاری میکرد، داشت.

مزایا و معایب آربیتراژ در فارکس

استراتژی آربیتراژ در فارکس دارای مزایا و معایب زیر است:

مزایای آربیتراژ در فارکس

- پتانسیل سودآوری بالا: آربیتراژ به معاملهگران این امکان را میدهد تا از اختلاف قیمتهای موجود در بازارهای مختلف بهره ببرند و سود کسب کنند.

- ریسک پایین: ازآنجاکه معاملات آربیتراژ معمولاً کوتاهمدت هستند و براساس تفاوت قیمت دقیق انجام میشوند، ریسک آنها نسبتاً پایین است.

- غیرنظارتی: آربیتراژ یک استراتژی غیرنظارتی است که به معاملهگران اجازه میدهد بدون نگرانی از روند بازار از فرصتهای سودآور بهره ببرند.

معایب استراتژی آربیتراژ در فارکس

- فرصتهای محدود: فرصتهای آربیتراژ معمولاً کوتاهمدت و گذرا هستند، زیرا نیروهای عرضه و تقاضا سریعاً قیمتها را تصحیح میکنند. آربیتراژ به تفاوت قیمت متکی است و این تفاوتها با خرید و فروش ابزارها تغییر میکنند. در نهایت، این تفاوت قیمت کاهش مییابد یا از بین میرود و فرصت آربیتراژ دیگر سودآور نخواهد بود.

- رقابت شدید: با وجود تعداد زیادی از معاملهگران حرفهای که بهدنبال فرصتهای آربیتراژ هستند، رقابت برای شناسایی و بهرهبرداری از این فرصتها بسیار شدید است. تعداد زیاد شرکتکنندگان در بازار ارز بهطور کلی یک مزیت بزرگ است؛ اما همچنین به این معنی است که تفاوتهای قیمتی بهسرعت کشف و بهرهبرداری میشوند.

- نیاز به سرعت و دقت بالا: برای موفقیت در آربیتراژ، معاملهگران باید بتوانند بهسرعت فرصتها را شناسایی و با دقت بالایی معامله کنند.

- هزینههای معاملاتی: هزینههای معاملاتی مانند کارمزد و اسپرد میتواند سودآوری آربیتراژ را کاهش دهد.

آربیتراژ میتواند یک استراتژی سودآور برای معاملهگران حرفهای و با تجربه باشد؛ اما نیازمند مهارت، سرعت عمل و دسترسی به دادههای قیمتی با کیفیت بالا است.

خدمات FORFX

FORFX یک شرکت پراپ تریدینگ معتبر برای ایرانیان است که امکان ورود به بازار فارکس را بدون نیاز به سرمایه اولیه فراهم میکند. معاملهگران میتوانند تنها با تکیه بر مهارتهای خود، در این بازار فعال شده و به درآمد برسند.

با حساب لایو FORFX، فرآیند دریافت سرمایه بسیار ساده شده است. شرکتکنندگان میتوانند از طریق حساب شخصی وارد چالش شوند و در صورت موفقیت، حساب تأمینمالیشده دریافت کنند. حتی در صورت عدم موفقیت، امکان تلاش مجدد بهصورت کاملاً رایگان و نامحدود فراهم است.

سخن پایانی

آربیتراژ در فارکس یک استراتژی جذاب و سودآور برای معاملهگران حرفهای و با تجربه است که میتوانند از فرصتهای کوتاهمدت اختلاف قیمت در بازارهای مختلف بهره ببرند. بااینحال، موفقیت در این زمینه نیازمند مهارتهای ویژهای مانند سرعت عمل، دقت بالا، دسترسی به دادههای قیمتی باکیفیت و زیرساختهای معاملاتی پیشرفته است.

رقابت شدید در میان معاملهگران آربیتراژ و فرصتهای محدود و گذرای این استراتژی چالشهای اصلی پیش روی آن محسوب میشوند. علاوهبراین، هزینههای معاملاتی مانند کارمزد و اسپرد هم میتواند سودآوری آربیتراژ را کاهش دهد. بااینوجود، آربیتراژ میتواند یک منبع درآمد پایدار و قابل اتکا برای معاملهگرانی باشد که از تخصص، انضباط و صبر لازم برخوردار هستند.

آیا هر معاملهگری میتواند از استراتژی آربیتراژ استفاده کند؟

خیر، آربیتراژ معمولاً برای معاملهگران حرفهای و با تجربه مناسب است که توانایی شناسایی سریع فرصتها و اجرای دقیق معاملات را دارند.

آیا آربیتراژ در فارکس قانونی است؟

بله، آربیتراژ در فارکس کاملاً قانونی است و بسیاری از معاملهگران حرفهای از این استراتژی استفاده میکنند.

آیا میتوان از آربیتراژ در فارکس بهعنوان یک استراتژی بلندمدت استفاده کرد؟

خیر، آربیتراژ در فارکس معمولاً یک استراتژی کوتاهمدت است؛ زیرا فرصتهای آن گذرا هستند و سریعاً توسط نیروهای عرضه و تقاضا از بین میروند.

برای شروع سفر تجاری خود با FORFX آماده اید؟

برای شروع سفر تجاری خود با FORFX آماده اید؟

حالا که مسیر موفقیت رو میدونی، وقتشه با ۱۰٪ تخفیف ویژه حساب Forfx رو تهیه کنی و حرفهایتر ترید کنی!

حالا که مسیر موفقیت رو میدونی، وقتشه با ۱۰٪ تخفیف ویژه حساب Forfx رو تهیه کنی و حرفهایتر ترید کنی!